วางแผนเงินเก็บต้องมีเท่าไร ถึงพอใช้หลังเกษียณ

หลายคนอาจตั้งเป้าหมายกับตัวเองเอาไว้ว่าจะเกษียณตัวเองจากการทำงานตอนอายุเท่าไร แล้ววางแผนว่าจะทำอะไรหลังจากนั้นบ้าง? แต่สิ่งสำคัญที่คนส่วนใหญ่ยังไม่ทราบก็คือ หลังเกษียณควรจะมีเงินเท่าไรจึงจะเพียงพอต่อการดำรงชีวิต บทความนี้แคชเอ็กซ์เพรสจะพาคุณผู้อ่านไปทำความเข้าใจกันว่า ค่าใช้จ่ายหลังเกษียณที่จำเป็นมีอะไรบ้าง และจะสามารถคำนวณหาจำนวนเงินที่เราควรมีไว้ใช้หลังเกษียณได้อย่างไร

ค่าใช้จ่ายที่จำเป็นหลังเกษียณ

ค่าใช้จ่ายพื้นฐานในชีวิตประจำวัน

การดำเนินชีวิตประจำวันจำเป็นต้องมีค่าใช้จ่ายหลายรายการไม่ว่าจะเป็นค่าอาหาร ค่าเสื้อผ้า ค่าสาธารณูปโภค รวมไปถึงค่าข้าวของเครื่องใช้ต่างๆที่ต้องการการดูแลรักษาและซ่อมบำรุงเป็นต้น สิ่งเหล่านี้เป็นปัจจัยพื้นฐานที่ทำให้เราสามารถดำรงชีวิตอยู่ได้เป็นปกติ การวางแผนหลังเกษียณจึงจำเป็นต้องมีการเตรียมค่าใช้จ่ายในส่วนนี้เอาไว้ให้เพียงพอในแต่ละเดือนด้วย

ค่าใช้จ่ายตามแนวทางการใช้ชีวิต

การทำกิจกรรมต่างๆที่ตัวเองชื่นชอบนอกเหนือจากกิจกรรมอื่นๆที่เป็นกิจกรรมพื้นฐานในการดำรงชีวิตเป็นส่วนประกอบสำคัญที่ทำให้การใช้ชีวิตของเรามีความสุข การวางแผนการเงินเพื่อให้สอดคล้องกับแนวทางการใช้ชีวิตหรือ “ไลฟ์สไตล์” ของตนเองจึงเป็นสิ่งสำคัญที่สร้างความสุขให้กับเราในช่วงชีวิตหลังเกษียณ ซึ่งแต่ละคนก็มีไลฟ์สไตล์ที่แตกต่างกันทำให้มีค่าใช้จ่ายในส่วนนี้แตกต่างกัน ตัวอย่างเช่น คนที่ชื่นชอบการท่องเที่ยวต่างประเทศก็มีภาระค่าใช้จ่ายที่มากกว่าคนที่ชอบพักผ่อนอยู่ที่บ้าน ทั้งในส่วนของค่าเดินทาง ค่าที่พัก และค่าใช้จ่ายอื่นๆที่เติมเต็มประสบการณ์ในการท่องเที่ยวครั้งนั้นๆ เป็นต้น

ค่าใช้จ่ายด้านสุขภาพ

วัยหลังเกษียณเป็นช่วงเวลาที่คุณจำเป็นต้องใส่ใจดูแลสุขภาพเป็นอย่างมาก ด้วยอายุที่เพิ่มมากขึ้นและร่างกายที่ไม่แข็งแรงเท่าสมัยที่ยังหนุ่มยังสาว ส่งผลให้โอกาสที่จะเกิดปัญหาด้านสุขภาพและป่วยเป็นโรคต่างๆมีมากขึ้นตามไปด้วย การวางแผนเก็บเงินเอาไว้เพื่อใช้ในกรณีที่เจ็บป่วยหรือต้องเข้ารับการรักษาจึงเป็นส่วนที่สำคัญอย่างยิ่งที่ขาดไม่ได้ในวัยเกษียณ

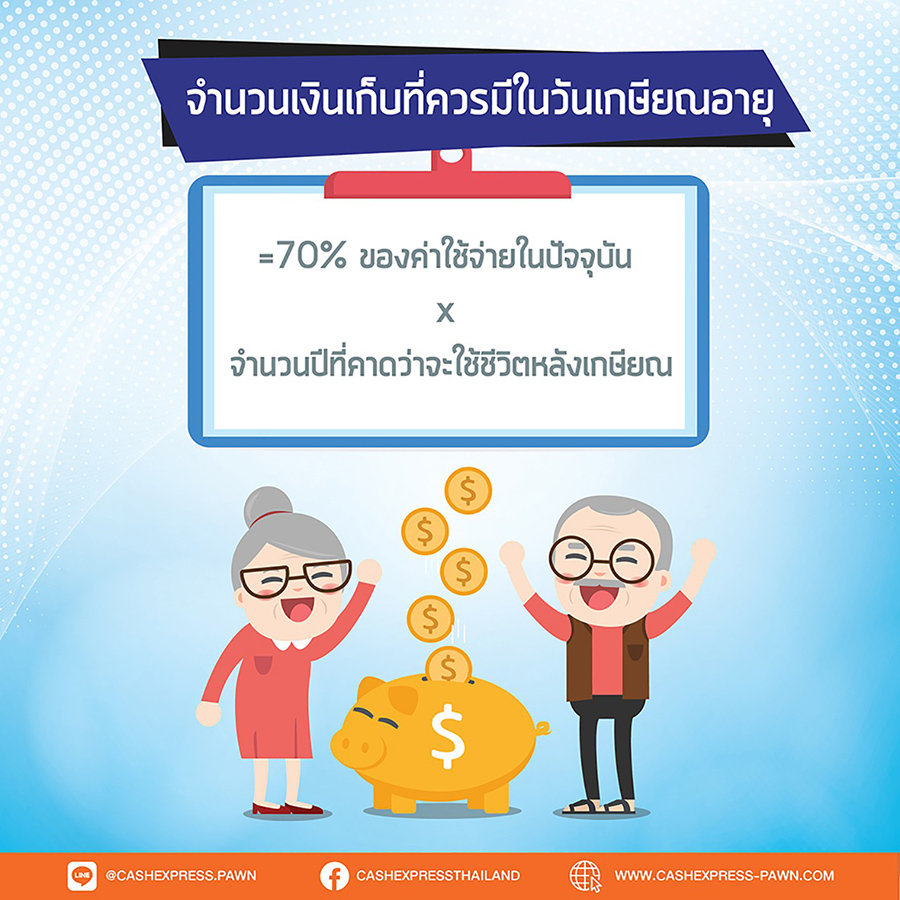

สูตรคำนวณอย่างง่ายเพื่อช่วยวางแผนหลังวัยเกษียณได้อย่างเหมาะสม

หลังจากที่ได้ทำความรู้จักกับค่าใช้จ่ายต่างๆที่เกิดขึ้นหลังเกษียณแล้ว หลายคนอาจเกิดคำถามขึ้นในใจว่าต้องเก็บออมเงินจำนวนเท่าไรจึงจะเพียงพอ? คำถามนี้สามารถตอบได้ง่ายๆ เพียงแค่ใช้สูตรในการคำนวณเพื่อหาจำนวนเงินเก็บสำรองดังต่อไปนี้

ค่าใช้จ่ายต่อปีหลังเกษียณ (70% ของค่าใช้จ่ายในปัจจุบัน) x จำนวนปีที่คาดว่าจะใช้ชีวิตหลังเกษียณ = จำนวนเงินเก็บที่ควรมีในวันเกษียณอายุ

ยกตัวอย่างประกอบเพื่อให้สามารถเข้าใจสูตรคำนวณเงินเก็บดังกล่าวได้อย่างง่ายดายมากยิ่งขึ้น เช่น นาย A มีความต้องการที่จะเกษียณเมื่ออายุ 60 ปี และคาดว่ามีชีวิตจนถึงอายุ 80 ปี (20 ปี หลังเกษียณ) ในปัจจุบันเขามีค่าใช้จ่ายในชีวิตประจำวันทั้งหมดโดยรวมอยู่ที่ 30,000 บาท/เดือน เมื่อทำการคำนวณโดยใช้สูตรดังกล่าว โดยแทนค่าใช้จ่ายหลังเกษียณเหลือเพียง 21,000 บาท/เดือน (70% ของรายจ่ายต่อเดือนในปัจจุบัน) หมายความว่าหลังเกษียณในหนึ่งปีนาย A จะมีค่าใช้จ่ายโดยประมาณ 252,000 บาท เมื่อนำมาคูณกับจำนวนปีที่คาดว่าจะมีชีวิตอยู่ หรือ 20 ปี จะเท่ากับ 252,000 x 20 = 5,040,000 บาท หมายความว่านาย A จะต้องมีเงินเก็บจำนวนดังกล่าวในตอนที่เกษียณอายุเมื่ออายุ 60 ปี เพื่อให้เพียงพอกับการใช้จ่ายในช่วงชีวิตหลังเกษียณ เป็นต้น ซึ่งจำนวนเงินดังกล่าวจัดว่าค่อนข้างสูงมากเลยทีเดียว

เมื่อทราบวิธีการคำนวณค่าใช้จ่ายหลังเกษียณแล้ว หวังว่าคุณผู้อ่านทุกท่านจะหันมาให้ความสนใจกับการวางแผนการเงินไว้ใช้หลังเกษียณมากขึ้น สำหรับใครที่ตั้งใจจะสะสมเงินให้ได้ตามที่ตั้งเป้าหมายไว้ แต่ยังมีค่าใช้จ่ายเร่งด่วนอื่นๆที่เป็นอุปสรรคในการออมเงินหรือต้องการเงินด่วนไปใช้ในการลงทุนเพื่อทำกำไรให้ถึงเป้าหมายที่วางไว้ก่อนเกษียณ ก็สามารถนำทรัพย์สินมีค่ามาเปลี่ยนเป็นเงินทุนที่แคชเอ็กซ์เพรสทั้ง 11 สาขา ครอบคลุมพื้นที่กรุงเทพฯและปริมณฑลได้ ด้วยขั้นตอนที่ไม่ยุ่งยาก ให้คุณจำนำทันใจ ได้เงินทันใช้ ในอัตราดอกเบี้ยต่ำ รับรองว่าการทำตามแผนการเงินก่อนเกษียณของคุณจะไม่หยุดชะงักแน่นอนครับ