4 วิธีเก็บเงินให้อยู่ แบบจริงจัง เพิ่มความมั่งคั่งให้ชีวิต

ไม่ว่าใครก็อยากมีฐานะทางการเงินที่มั่นคงกันทั้งนั้น เลยจำเป็นต้องออมเงินไว้เพื่ออนาคต แต่พอเงินเดือนออกทีไรเงินก็หายไปทุกที แต่ก็คอยบอกตัวเองว่าไม่เป็นไร เดือนหน้าค่อยเริ่มเก็บเงินใหม่ แต่สุดท้ายก็เก็บเงินไม่อยู่ทุกที ดังนั้น ถ้าคุณอยากรู้ว่า วิธีเก็บเงินให้อยู่แบบจริงจัง ทำยังไงดี พี่แคชมีคำตอบมาให้ครับ!

4 ทริคแก้ปัญหา เก็บเงินไม่อยู่ สู่คนมีการเงินที่มั่นคง

จริงๆ แล้ววิธีเก็บเงินให้อยู่แบบจริงจังสำหรับคนเก็บเงินไม่อยู่ มีหลายประเภทให้เลือกใช้ บางคนก็เขียนรายรับรายจ่ายเพื่อให้รู้ว่าใช้เงินจ่ายออกไปเท่าไหร่ แล้วควรลดรายจ่ายที่ไม่จำเป็นอะไรบ้าง หรือบางคนก็เลือกสายมูคือเปลี่ยนกระเป๋าสตางค์ตามสีมงคลเพื่อให้เงินไม่รั่วไหล แต่จริงๆ แล้วยังมี วิธีเก็บเงินให้อยู่แบบจริงจัง แถมยังทำให้ได้กำไร เงินต้นไม่หายอีกด้วย ซึ่งมีด้วยกัน 4 วิธีเก็บเงินให้อยู่หมัด คือ

เก็บเงินไม่อยู่ อยากเก็บเงินแบบจริงจัง ต้องซื้อพันธบัตร

พันธบัตรรัฐบาล คือ ตราสารหนี้ที่ผลิตโดยหน่วยงานของรัฐบาลและรัฐวิสาหกิจ ถือเป็นการออมเงินรูปแบบหนึ่งที่ทำให้คุณได้รับผลตอบแทนที่คุ้มค่าในรูปแบบของดอกเบี้ย ซึ่งมีอัตราที่สูงกว่าเงินฝากประจำ แถมยังมีความเสี่ยงต่ำเหมาะกับคนเก็บเงินไม่อยู่ แล้วอยากมีวิธีเก็บเงินแบบจริงจังเพราะเงินต้นไม่หายอีกด้วย

การซื้อพันธบัตรจะมีระยะเวลาในการถือครอง เช่น ออมเงิน 1 ปี ออมเงิน 3 ปี ออมเงิน 5 ปี หรือออมเงิน 7 ปี เป็นต้น มีการจ่ายดอกเบี้ยให้คนออมปีละ 2 ครั้ง โดยดอกเบี้ยขึ้นอยู่กับระยะเวลาที่เลือกออมเงินด้วยพันธบัตร เช่น พันธบัตร 7 ปี ดอกเบี้ยคงที่ต่อปี 2.70% เป็นต้น

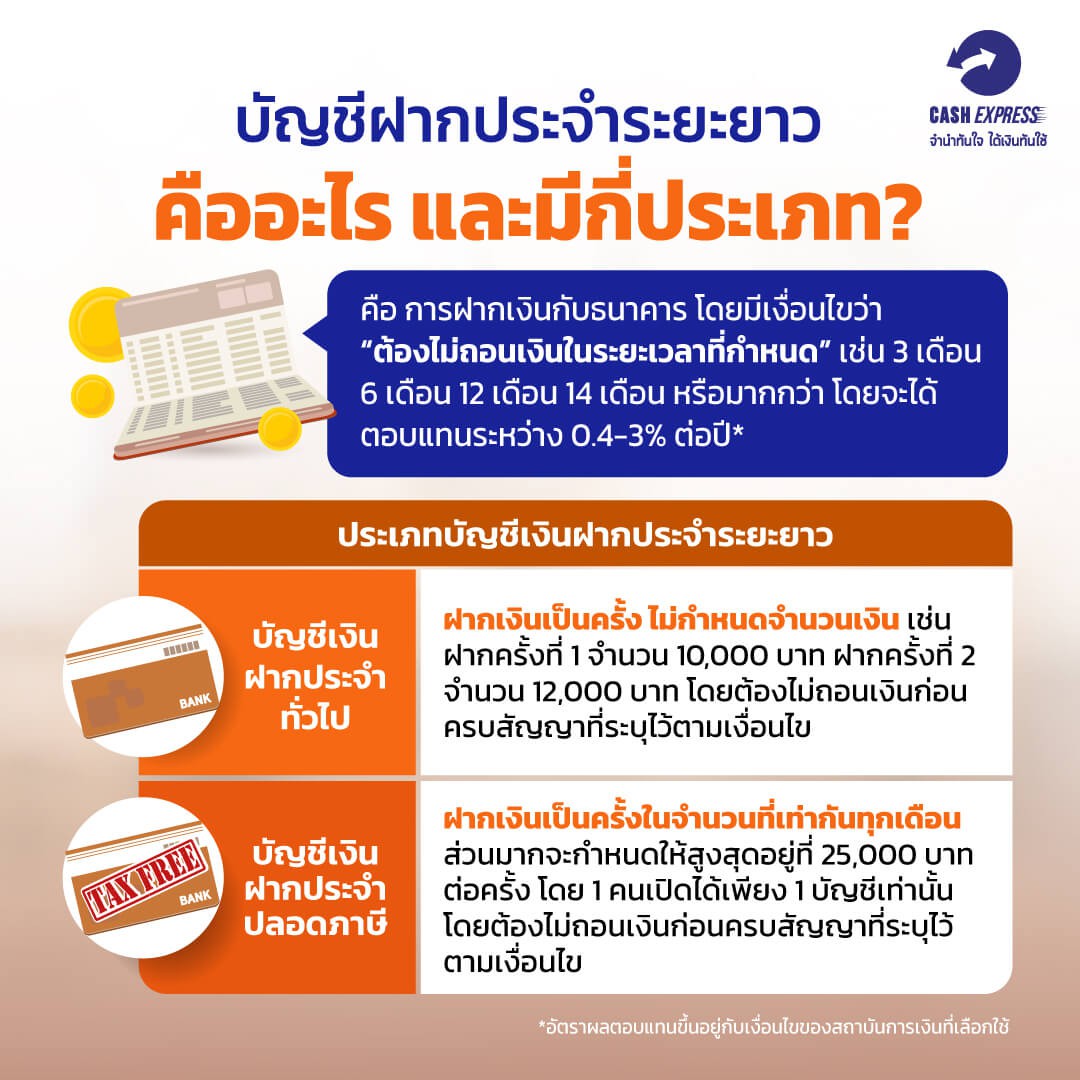

เก็บเงินให้อยู่หมัด ด้วยการเปิด บัญชีฝากประจำระยะยาว

การเปิดบัญชีเงินฝากประจำ คือ การฝากเงินก้อนกับธนาคาร โดยมีเงื่อนไขระบุเอาไว้ว่าจะต้องไม่ถอนเงินเลยในระยะเวลาที่กำหนด เช่น 3 เดือน 6 เดือน 12 เดือน 24 เดือน หรือมากกว่านั้น ซึ่งถ้าเก็บเงินไม่อยู่แบบนี้วิธีเก็บเงินด้วยการฝากประจำระยะยาวจะทำให้เงินต้นยังอยู่แล้วได้กำไรเพิ่มขึ้นจากเดิม

ที่บอกแบบนั้นเพราะอัตราดอกเบี้ยจะสูงกว่าเงินฝากออมทรัพย์แบบธรรมดา โดยคุณจะได้ผลตอบแทนระหว่าง 0.4-3% ต่อปี เรียกได้ว่ายิ่งฝากนานดอกเบี้ยก็ยิ่งสูงตาม แต่ฝากเงินบัญชีออมทรัพย์แบบธรรมดาจะได้ผลตอบแทนประมาณ 0.2% ต่อปี แต่อัตราดังกล่าวก็จะขึ้นอยู่สถาบันการเงินที่เลือกใช้ด้วย

แต่ถ้าเก็บเงินไม่อยู่แล้วเลือกเก็บเงินด้วยการเปิดบัญชีฝากประจำระยะยาวที่ต้องระวังด้วยคือ ถ้าคุณถอนเงินออกมาก่อนที่จะครบสัญญาที่ระบุเอาไว้ ทางสถาบันการเงินไม่ให้ดอกเบี้ย หรือปรับลดดอกเบี้ยไปในอัตราเดียวกันกับบัญชีออมทรัพย์ โดยการเปิดบัญชีฝากประจำระยะยาวมีให้เลือก 2 ประเภท คือ

- บัญชีเงินฝากประจำแบบทั่วไป : ฝากเงินเป็นครั้ง แต่ไม่กำหนดจำนวนเงินในการฝากแต่ละครั้ง เช่น ฝากครั้งที่ 1 ในเดือนมกราคม จำนวน 10,000 บาท ฝากครั้งที่ 2 ในเดือนกุมภาพันธ์จำนวน 12,000 บาท และต้องไม่ถอนเงินก่อนที่จะครบสัญญาการฝากเงินระยะยาว

- บัญชีเงินฝากประจำแบบปลอดภาษี : ฝากเงินเป็นครั้งในจำนวนเงินที่เท่ากันทุกเดือน โดยมากแล้วการฝากเงินแบบนี้จะสูงสุดไม่เกิน 25,000 บาทต่อครั้ง ซึ่ง 1 คนสามารถเปิดได้แค่ 1 บัญชี และต้องไม่ถอนเงินก่อนที่จะครบสัญญาการฝากเงินด้วย

วิธีเก็บเงินแบบจริงจังให้อยู่ ต้องซื้อสลากออมสิน

การซื้อสลากออมสิน คือการออมเงินประเภทหนึ่งที่คนซื้อสลากออมสินจะได้รับดอกเบี้ยเงินฝาก โดยสลากออมสินจะระบุว่าให้ถือครองสลากไว้ 3 ปี หากถือไว้จนครบกำหนดระยะเวลาก็จะได้ดอกเบี้ยตามที่ระบุไว้ แต่ถ้าฝากไม่ครบกำหนดก็จะมีการหักส่วนลดเมื่อถอนเงินออกก่อน

แต่ข้อดีก็คือคุณจะได้ร่วมรับรางวัลออมสินที่มีขึ้นทุกๆ งวดอีกด้วย สมมติว่าถูกรางวัลก็ถือว่าเป็นกำไรที่ได้จากการซื้อสลากออมเงิน และเงินรางวัลที่ได้นั้นไม่ต้องเสียภาษีเลยสักบาท แต่ถ้าไม่ถูกก็จะได้เงินตอบแทนที่เรียกว่าดอกเบี้ย โดยสลากออมสินมีให้เลือกหลายประเภท ดังนี้

- สลากออมสินพิเศษดิจิทัล 1 ปี ราคาหน่วยละ 20 บาท อายุสลาก 1 ปี

- สลากออมสินพิเศษดิจิทัล 2 ปี ราคาหน่วยละ 100 บาท อายุสลาก 2 ปี

- สลากออมสินพิเศษดิจิทัล 3 ปี ราคาหน่วยละ 50 บาท อายุสลาก 3 ปี

- สลากออมสินพิเศษ 5 ปี ราคาหน่วยละ 100 บาท อายุสลาก 5 ปี

ถ้าเป็นคนเก็บเงินไม่อยู่ ลองมาเก็บทองแทนกันดีกว่า

วิธีเก็บเงินให้อยู่สำหรับคนเก็บเงินไม่อยู่ ออมเงินไม่ได้อย่างการซื้อทองหรือออมทอง ถือเป็นวิธีที่ฉลาดมาก เพราะทองเป็นทรัพย์สินที่ยิ่งเก็บเอาไว้มูลค่าของทองก็จะเพิ่มมากขึ้น สามารถซื้อขายทองได้ทั่วโลก ยิ่งถ้าวันหนึ่งเกิดหมุนเงินไม่ทัน แต่ไม่อยากไปกู้เงินให้วุ่นวาย ก็สามารถขายทองทิ้ง หรือไปจำนำทองได้อีกด้วย

การเก็บทองหรือออมทองยังถัวเฉลี่ยลดความผันผวนของราคาอีกด้วย โดยปกติแล้วราคทองจะขึ้นลงบ่อย จึงไม่มีทางรู้ว่าอนาคตจะเป็นเท่าไหร่ อาจจะสูงหรือต่ำกว่า ณ เวลาที่ซื้อไป โดยถ้าราคาทองลดลงก็ได้จะทองคำจำนวนเพิ่มขึ้น ถ้าราคาสูงก็ได้ทองลดลง ซึ่งต้นทุนในการเก็บทองจะเป็นราคาเฉลี่ย ไม่ได้แพงหรือถูกนั่นเอง

ดังนั้น ถ้าเก็บเงินไม่อยู่ ไม่รู้จะเก็บเงินยังไง เก็บเงินสดเอาไว้ก็เผลอใช้ทุกที การเลือกเก็บเงินให้อยู่ด้วยการออมทองหรือเก็บทองเป็นตัวเลือกที่น่าสนใจมากๆ เลยนะครับ โดยมีวิธีเก็บทองด้วยกัน 2 ประเภท คือ

- ออมทอง : การซื้อทองแบบทยอยเก็บสะสมน้ำหนักทองไปเรื่อยๆ เมื่อสะสมได้ตามเงื่อนไข ค่อยแลกทองจริงออกมา โดยขั้นต่ำจะเริ่มต้นที่ทอง 1 กรัมเป็นต้นไป ซึ่งสามารถเลือกได้ว่าจะออมทองรายวัน หรือออมทองรายเดือน ไม่ต้องออมสม่ำเสมอ แต่ออมไปให้ถึงเงื่อนไขที่กำหนดไว้นั่นเอง

- ผ่อนทอง : การแบ่งจ่ายทองเป็นงวดตามที่ระบุเวลาเอาไว้ เช่น 3 เดือน 6 เดือน หรือ 12 เดือน ต่อราคาทองขึ้นลงในระหว่างนั้น จะยึดราคาทองไว้ตั้งแต่วันที่ตกลงผ่อนทอง เมื่อผ่อนทองจนครบกำหนดก็จะได้ทอง การผ่อนทองเลยทำให้คุณจัดการการเงินได้เป็นระบบมากขึ้นกว่าเดิม

และนี่คือวิธีเก็บเงินให้อยู่ทั้งหมด 4 วิธีสำหรับคนที่ไม่เคยเก็บเงินอยู่เลย แต่ละประเภทต่างก็ให้กำไรที่งอกเงยและรักษาเงินต้นของคุณไว้เป็นอย่างดี ซึ่งจะเลือกออมแบบใดนั้นก็ต้องเลือกให้เหมาะสมกับนิสัยการใช้เงินของตัวเองด้วยนะครับ แต่ถ้าคุณเลือกออมทอง แล้วอยู่มาวันหนึ่งเกิดหมุนเงินไม่ทันจริงๆ ก็สามารถนำทองมาเปลี่ยนเป็นเงินก้อนฉุกเฉินชั่วคราวได้ที่ โรงรับจำนำแคชเอ็กซ์เพรส 16 สาขา ทั่วกรุงเทพฯ และปริมณฑล โดยคุณสามารถ ทดลองประเมินราคาจำนำออนไลน์ ได้ฟรีๆ อีกด้วยนะครับ!

ขอบคุณข้อมูลจาก : ธนาคารแห่งประเทศไทย, แบงก์ชาติ

.jpg)