เคล็ดลับปิดหนี้บัตรเครดิต ปี 2567 จบไว ดอกเบี้ยไม่งอก

สำหรับใครที่เจอปัญหาหมุนเงินไม่ทัน จนติดหนี้บัตรเครดิต และกำลังเครียด ไม่รู้จะเริ่มต้นจัดการอย่างไรดี วันนี้พี่แคชมี เคล็ดลับที่จะช่วยให้ทุกคนปิดหนี้ได้ไวและลดดอกเบี้ยได้อย่างมีประสิทธิภาพมาฝากกันครับ

เคล็ดลับที่ 1 ปิดหนี้บัตรเครดิตแบบ Avalanche method

วิธีการปิดหนี้บัตรเครดิตแบบ Avalanche method คือการจัดการหนี้ด้วยการเน้นการชำระหนี้ที่มีอัตราดอกเบี้ยสูงที่สุดก่อน ซึ่งจะช่วยลดต้นทุนของดอกเบี้ยที่ต้องจ่ายในระยะยาว วิธีนี้ต่างจาก Snowball method ตรงที่การจัดลำดับการชำระหนี้จะพิจารณาจากอัตราดอกเบี้ยเป็นหลัก ไม่ใช่ยอดค้างชำระ ถ้าหากใครยังมองภาพไม่ออก มาดูตัวอย่างกันครับ

ตัวอย่างการปิดหนี้บัตรเครดิตแบบ Avalanche method

สมมุติว่าคุณมีหนี้บัตรเครดิต 3 ใบดังนี้:

- บัตร A: ยอดค้างชำระ 50,000 บาท (ดอกเบี้ย 15%)

- บัตร B: ยอดค้างชำระ 20,000 บาท (ดอกเบี้ย 20%)

- บัตร C: ยอดค้างชำระ 5,000 บาท (ดอกเบี้ย 18%)

ขั้นตอนในปิดหนี้แบบ Avalanche method:

- จัดลำดับหนี้จากดอกเบี้ยสูงไปต่ำ: เริ่มจากหนี้ที่มีอัตราดอกเบี้ยสูงที่สุดก่อน เช่น บัตร B (20%), บัตร C (18%), และบัตร A (15%) จากข้อนี้จะเห็นได้ว่าหากเลือกชำระหนี้ตามแบบ Avalanche method ซึ่งเป็นการชำระดอกเบี้ยที่สูงที่สุดก่อน จะต้องเริ่มจากการชำระหนี้ในบัตร B ที่ดอกเบี้ย 20% ก่อนเป็นใบแรก

- ชำระหนี้ในบัตรที่มีอัตราดอกเบี้ยสูงที่สุดก่อน และชำระขั้นต่ำในบัตรที่เหลือ : โดยวิธีคิดคือตรวจสอบว่าบัตร A และบัตร C ต้องชำระขั้นต่ำเท่าไหร่ ให้ชำระเพียงขั้นต่ำก่อน และนำเงินที่มีอยู่ทั้งหมดไปชำระบัตร B เพื่อให้สามารถจัดการหนี้ใบที่มีอัตราดอกเบี้ยสูงที่สุดได้อย่างเต็มที่

- เมื่อชำระยอดหนี้ก้อนแรกหมด ให้นำเงินไปจ่ายดอกเบี้ยดอกเบี้ยสูงรองลงมาจนหนี้หมด : นำเงินที่เคยใช้ชำระบัตร B ไปใช้ชำระหนี้ในบัตร C ต่อไป โดยยังคงชำระขั้นต่ำในบัตร A ต่อเนื่องไปจนกว่าหนี้ในบัตร C จะถูกปิด เมื่อปิดหนี้บัตร C แล้ว ให้ย้ายเงินที่เคยใช้ชำระหนี้ในบัตร C ไปใช้ชำระหนี้ในบัตร A ต่อไป

ด้วยวิธีการนี้ คุณจะลดต้นทุนของดอกเบี้ยในระยะยาวได้อย่างมีประสิทธิภาพ ซึ่งแม้ว่าอาจจะไม่ได้เห็นความคืบหน้าในการปิดหนี้ที่รวดเร็วเท่ากับ Snowball method แต่จะช่วยให้คุณประหยัดเงินได้มากกว่าในระยะยาว

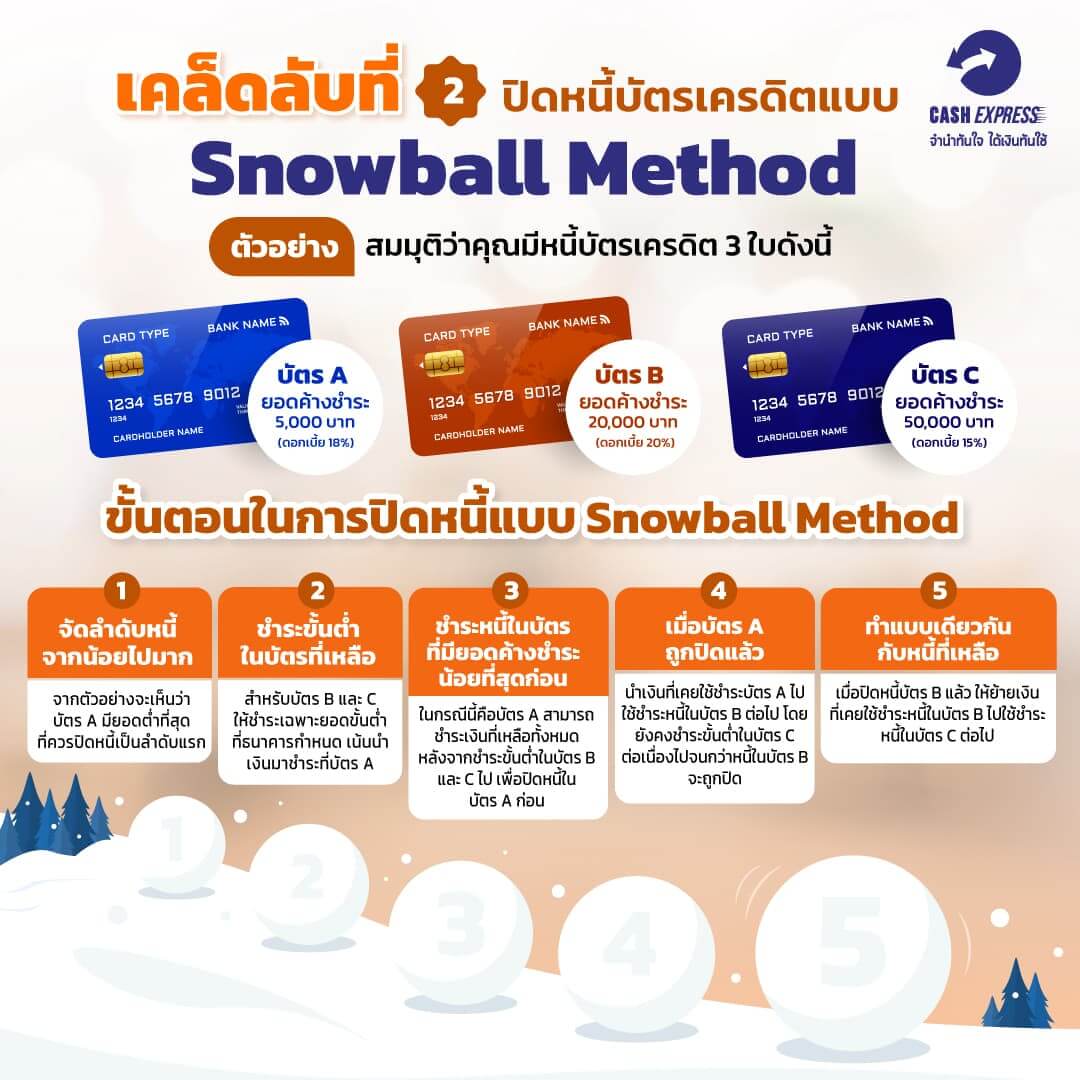

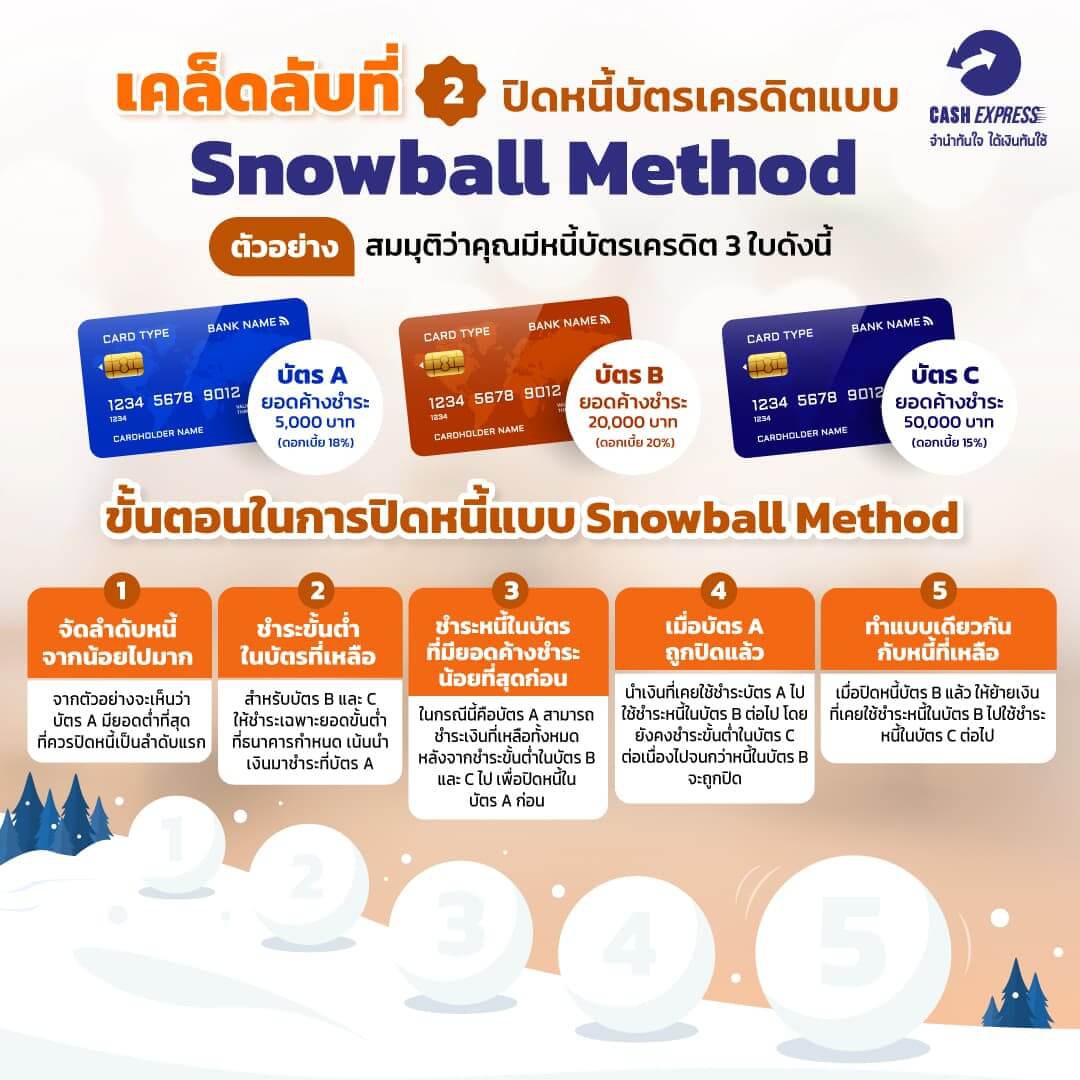

เคล็ดลับที่ 2 ปิดหนี้บัตรเครดิตแบบ Snowball method

วิธีการปิดหนี้บัตรเครดิตแบบ Snowball method คือการจัดการหนี้ด้วยการเน้นการชำระหนี้ที่มียอดค้างชำระน้อยที่สุดก่อน จากนั้นจึงค่อยไปชำระหนี้ที่มียอดค้างชำระมากขึ้นเรื่อย ๆ โดยกระบวนการนี้มีเป้าหมายเพื่อสร้างความรู้สึกสำเร็จในการปิดหนี้เล็ก ๆ น้อย ๆ ก่อน ซึ่งจะช่วยสร้างแรงจูงใจในการจัดการกับหนี้ที่ใหญ่ขึ้นตามลำดับ

ตัวอย่างการปิดหนี้บัตรเครดิตแบบ Snowball

สมมุติว่าคุณมีหนี้บัตรเครดิต 3 ใบดังนี้:

- บัตร A: ยอดค้างชำระ 5,000 บาท (ดอกเบี้ย 18%)

- บัตร B: ยอดค้างชำระ 20,000 บาท (ดอกเบี้ย 20%)

- บัตร C: ยอดค้างชำระ 50,000 บาท (ดอกเบี้ย 15%)

ให้คุณทำตามขั้นตอนดังนี้ครับ :

1. จัดลำดับหนี้จากน้อยไปมาก: เริ่มจากหนี้ที่มียอดค้างชำระน้อยที่สุดก่อน เช่น บัตร A (5,000 บาท), บัตร B (20,000 บาท), และบัตร C (50,000 บาท)

2. ชำระขั้นต่ำในบัตรที่เหลือ: สำหรับบัตร B และ C ให้ชำระเฉพาะยอดขั้นต่ำที่ธนาคารกำหนดไปก่อน เพื่อให้สามารถจัดการหนี้ใบที่มีจำนวนเงินน้อยที่สุดได้อย่างเต็มที่

3. ชำระหนี้ในบัตรที่มียอดค้างชำระน้อยที่สุดก่อน: ในกรณีนี้คือบัตร A คุณสามารถชำระเงินที่เหลือทั้งหมดหลังจากชำระขั้นต่ำในบัตร B และ C ไปเพื่อปิดหนี้ในบัตร A ก่อน

4. เมื่อบัตร A ถูกปิดแล้ว: นำเงินที่เคยใช้ชำระบัตร A ไปใช้ชำระหนี้ในบัตร B ต่อไป โดยยังคงชำระขั้นต่ำในบัตร C ต่อเนื่องไปจนกว่าหนี้ในบัตร B จะถูกปิด

5. ทำแบบเดียวกันกับหนี้ที่เหลือ: เมื่อปิดหนี้บัตร B แล้ว ให้ย้ายเงินที่เคยใช้ชำระหนี้ในบัตร B ไปใช้ชำระหนี้ในบัตร C ต่อไป

ด้วยวิธีการนี้ คุณจะสามารถเห็นความคืบหน้าได้อย่างชัดเจนเมื่อลดหนี้ลงทีละใบ ซึ่งจะช่วยสร้างกำลังใจในการปิดหนี้ที่เหลือต่อไปจนหมด

หรือในอีกทางหนึ่ง หากคุณสามารถหาแหล่งเงินกู้ (ที่ถูกกฎหมาย) ที่ดอกเบี้ยต่ำกว่าได้ ก็สามารถกู้แล้วนำมาปิดหนี้ทั้งหมด เพื่อรวมหนี้ให้เป็นก้อนเดียวและผ่อนชำระสินเชื่อที่ดอกเบี้ยต่ำกว่าที่เดียวได้เช่นกันครับ

ข้อดีของ Snowball method

ข้อดีของวิธีนี้คือเราจะได้เห็นความคืบหน้าเร็ว ซึ่งจะช่วยสร้างกำลังใจให้เราปิดหนี้ต่อไปได้ วิธีนี้เหมาะสำหรับคนที่ต้องการความสำเร็จเล็ก ๆ น้อย ๆ เพื่อช่วยให้มีกำลังใจในการจัดการหนี้

เปรียบเทียบตัวอย่างสถานการณ์การใช้วิธี Avalanche และ Snowball

เพื่อให้เห็นภาพมากขึ้น พี่แคชขอยกตัวอย่างนะครับ สมมติว่าคุณมีหนี้บัตรเครดิต 3 ใบ ใบแรกมีหนี้ 10,000 บาท ดอกเบี้ย 20% ใบที่สองมีหนี้ 5,000 บาท ดอกเบี้ย 18% และใบที่สามมีหนี้ 2,000 บาท ดอกเบี้ย 15%

ถ้าใช้ Avalanche method คุณจะเริ่มจ่ายหนี้ใบแรกที่มีดอกเบี้ยสูงสุดก่อน เพื่อประหยัดดอกเบี้ยในระยะยาว แต่ถ้าใช้ Snowball method คุณจะเริ่มจากใบที่สามที่มีหนี้น้อยที่สุดก่อน เพื่อเห็นความคืบหน้าเร็วและมีกำลังใจครับ

เคล็ดลับที่ 3 เปลี่ยนดอกเบี้ยสูงเป็นต่ำ กับโรงรับจำนำ

และหากคุณีมีทรัพย์สินที่สามารถนำไปจำนำได้ พี่แคชขอแนะนำให้คุณนำทรัพย์สินมามาจำนำและนำเงินที่ได้ไปชำระในวิธี Avalanche method หรือ Snowball ก่อน จะช่วยให้จ่ายดอกเบี้ยได้ถูกลงเพราะโรงรับจำนำเป็นแหล่งการเงินดอกเบี้ยต่ำ เริ่มต้นเพียง 1.25% - 2% ต่อเดือนของมูลค่าทรัพย์สิน เท่านั้น ซึ่งหากใครสนใจ อยากรู้ว่าทรัพย์สินมีค่าที่มีอยู่จำนำได้ไหม จำนำได้เท่าไหร่ สามารถส่งรูปสินทรัพย์ของท่านมาให้พี่แคชประเมินราคาผ่านทางออนไลน์ได้ตลอด 24 ชั่วโมงเลยครับ ก่อนไปหน้าสาขา โดยเข้าไปที่ลิงก์นี้เลยครับ คลิกที่นี่เพื่อประเมินราคา

สรุป

สรุป: ทั้ง Avalanche method และ Snowball method ต่างก็มีข้อดีของตัวเอง ขึ้นอยู่กับว่าคุณต้องการลดดอกเบี้ยในระยะยาว หรืออยากเห็นความสำเร็จเร็ว ๆ พี่แคชหวังว่าบทความนี้จะช่วยให้คุณสามารถตัดสินใจได้ง่ายขึ้นว่าจะใช้วิธีไหนในการปิดหนี้บัตรเครดิตในปี 2567 นี้ครับ! และสำหรับใครอยากหารายได้เสริม อยากรู้ว่าทำธุรกิจส่วนตัวเล็กๆ ที่บ้าน ต้องเตรียมตัวอย่างไร? อ่านในบทความของเราได้เลยครับ

.jpg)